As seguradoras europeias continuam a desenvolver suas operações no exterior sob pressão dos investidores para melhorar as margens em um momento em que seus mercados domésticos já se encontram saturados. Como elas também enfrentam os desafios de ambientes com juros baixos, as empresas mais capitalizadas procuram maneiras inovadoras para investir seu capital.

No ano passado, houve casos de muitas resseguradoras que regressaram capital para seus acionistas; por exemplo, através de dividendos especiais, aumentaram pay-outs ou recompra de ações. Empresas de médio porte também utilizam excesso de fundos para financiar a recente onde de fusões ou aquisições. Embora tenha havido alguma consolidação da indústria envolvendo grupos maiores, para essas empresas a necessidade de criar escala não é um fator-chave e, em vez disso, há maior foco em mercados emergentes para permitir um crescimento mais rápido, margens mais altas e mais negócios com capital eficiente.

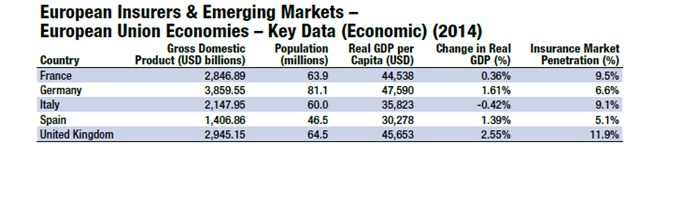

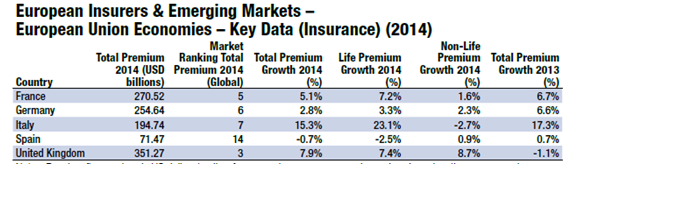

Gráfico 1* Como mostram os gráficos 1 e 2, os mercados de seguros europeus tendem à estagnação, com crescimento dos prêmios pequeno. A Itália foi uma exceção devido ao aumento acentuado da procura por produtos de vida, com crescimento de 23%, contra uma queda de 3% para o negócio não vida.

Como mostram os gráficos 1 e 2, os mercados de seguros europeus tendem à estagnação, com crescimento dos prêmios pequeno. A Itália foi uma exceção devido ao aumento acentuado da procura por produtos de vida, com crescimento de 23%, contra uma queda de 3% para o negócio não vida.

Gráfico 2*

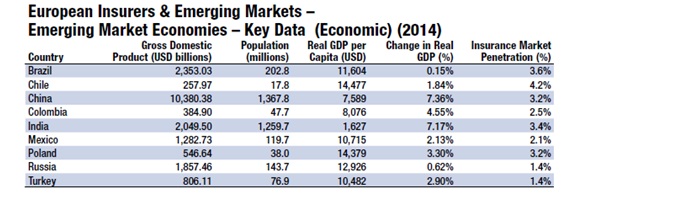

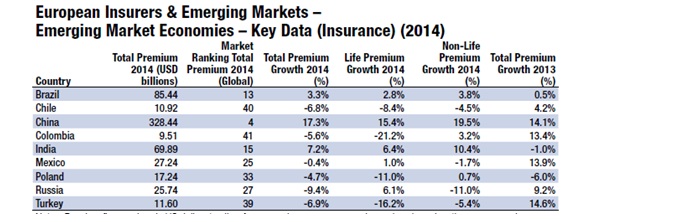

A penetração do seguro foi de 11,9% para o Reino Unido, enquanto foi de 5,1% para a Espanha, o que ainda é considerado elevado considerando-se muitos países fora da União Europeia (EU). Em geral, existem alguns países que estão se mostrando atraentes para as seguradoras européias por causa da baixa penetração do seguro e do crescimento de seu PIB. Os países emergentes são o foco dos maiores participantes eruopeus por conta da baixa penetração do seguro. A A.M. Best destacou alguns dos principais países identificados pelas seguradoras européias, salientando que na região Ásia-Pacífico , além da China, nenhum país se sobressai (ver gráficos 3 e 4). O desenvolvimento econômico é esperado para estimular o surgimento da classe média, que por sua vez é a principal responsável pelo desempenho dos produtos de vida – particularmente ligados à poupança – e seguros não-vida, tais como seguros de varejo ligados a veículos e proteção da família.

Gráfico 3*

Gráfico 4*

*Notas: Valores expressos em US$ para permitir a comparação entre moedas, baseados na média da taxa de câmbio para o ano financeiro de 2014. Fontes: Fundo Monetário Internacional, World Economic Outlook Database, de Abril de 2015; Swiss Re, sigma No4 / 2015; A.M. Best, dados e pesquisas.

América Latina

A América Latina é considera um grande pólo para seguradores e resseguradores. Virtualmente, todas as companhias seguidas pela A.M. Best, tanto de vida quanto não-vida, têm planos estratégicos para manter pontos de apoio na região. As principais atuantes são Mapfre e Zurich.

O tamanho das economias e população do Brasil e do México, aliados ao crescimento da sua classe média, resultou no grande interesse por estes países. O Brasil possui o maior mercado de seguros da América Latina, embora haja divergências sobre o seu desempenho.

Por exemplo, as quatro maiores resseguradoras europeias – Munich Re, Swiss Re, Hannover Re e Scor – todas foram bem sucedidas na América Latina. Há uma diferença significativa, no entanto, entre as seguradoras e resseguradoras primárias, que podem fornecer um serviço de valor agregado e estrutura de proteção de resseguros de forma mais rentável por conta do menor nível de competição.

As seguradoras europeias que têm sido mais bem sucedidas contam com acordos de distribuição com os bancos, que são parcial ou totalmente de propriedade do governo. Estes incluem sociedades entre o Banco do Brasil e MAPFRE, e CNP Assurances e Caixa Econômica Federal (um dos maiores bancos do Brasil).

As seguradoras também tentaram se estabelecer em outros países latino-americanos, especialmente Chile e Colômbia. Ambos são considerados atraentes por transmitirem uma imagem de estabilidade em seu ambiente regulatório, um enorme vantagem para atuação de conglomerados globais.

A economia chilena tem se mostrado mais forte que a brasileira, com crescimento de 1,8% do PIB em 2014, em comparação ao modesto aumento do Brasil de 0,2%. No entanto, há menos oportunidade para a demanda de seguros, por conta de Chile e Colômbia terem economias menores que o Brasil, apesar da piora econômica que este sofre, com inflação de 9,6% (um nível não visto desde 2003). Em julho de 2015, o Banco Central do Brasil divulgou uma projeção da taxa básica de juros na casa de 14,25%, o décimo quinto aumento em dois anos. Enquanto isso, apesar de seu tamanho territorial, Venezuela e Argentina continuam fora do foco das seguradoras européias por conta de sua instabilidade política e econômica, problemas que afetam as bolsas internacionais por conta das restrições à circulação de capitais.

Fonte: Relatório divulgado pela A.M. Best sobre seguradoras europeais